来源:晨明的策略深度思考

本周对等关税90天豁免期结束,海外关税再起波澜。特朗普自北京时间7月8日起陆续对23国加征关税,并威胁对钢铁和药品加关税。

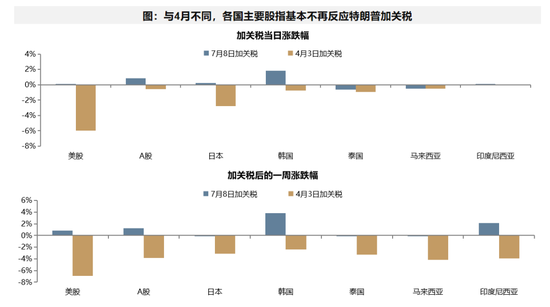

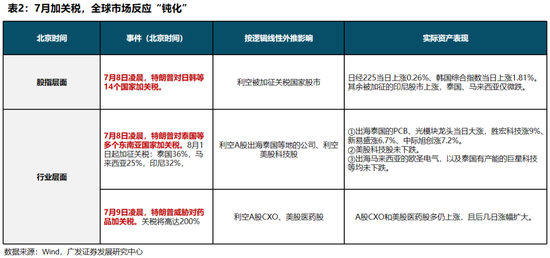

不过,与4月股市的剧烈波动不同,本次关税交易呈现明显的“钝化”特征,全球股市开始对特朗普关税脱敏。回顾4-5月,关税交易是股市的主导因子之一,特朗普的一言一行经常可以显著影响股价。因此,本周关税豁免90天到期、且A股出口链(含海外算力)及美股科技股已积累了较大涨幅,市场对关税反复较为担忧。但事后来看,本周关税如期升级,全球股市却明显对“关税”脱敏。无论是日本、韩国、泰国、马来西亚、印尼等被加关税国家的股指,还是A股海外算力/CXO、美股科技股/药企等结构上的行业,尽管逻辑上可能受本次关税影响,但股价均已不再反应。

为什么全球股市开始对关税脱敏?特朗普这三个月经常表现出的“反复”固然是一个原因,市场逐渐意识到“关税可以谈、谈不拢可能也会延期”,不再像4月一样根据特朗普的一举一动来线性外推并进行交易。但更为重要的是,基本面开始成为了市场定价的主导因素。类比2020年初疫情,市场前期亦不相信股市可以快速补缺口,但随着全球共振宽松带来经济改善预期,基本面转而成为市场核心定价因素并驱动上涨,股市对疫情反复逐渐脱敏。回到本轮,大美丽法案带来美国软着陆预期,降息+财政扩张驱动欧洲复苏,从静态PMI来看,全球确实已初步呈现共振复苏的趋势,美国、欧洲、东盟、巴西、印度等的PMI大多已在磨底或改善。后续来看,市场可能像2020年一样,转为定价基本面的变化,而对关税等外生变量逐渐脱敏,不宜再把关税作为主要交易因子。

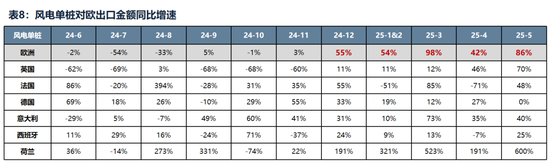

回归A股投资,建议后续同样淡化“关税交易”,回归基本面定价。全球经济主要关联的品种是出口产业链,除了市场认知较充分的海外算力外,其余行业基本面位置怎么样?(1)对美出口链大多处于基本面“筑顶”阶段,已处于降速周期。(2)处于景气扩张阶段的是对欧出口链,包括海风、摩托车、工程机械等。基本面位置分化的背后是美国、欧洲需求复苏的分化(24年美国复苏、25年欧洲复苏)。(3)更为左侧,还有部分对欧及对一带一路出口品种有望困境反转,例如储能逆变器、军贸、民航供应链等。历史来看,出口链公司难以提估值,PE在10-30X之间波动,中枢在15X左右,主要挣业绩的钱。因此,建议首选处于景气扩张阶段的摩托车、海风、工程机械,次选有望困境反转的储能逆变器、军贸、民航供应链。对于处于降速阶段的对美出口链,优选有自主品牌/开店/拓份额等供给侧逻辑的龙头,如部分家居、四轮车龙头。

风险提示:地缘政治冲突;流动性宽松低预期;国内稳增长力度低预期等。

报告正文

一、本周观点

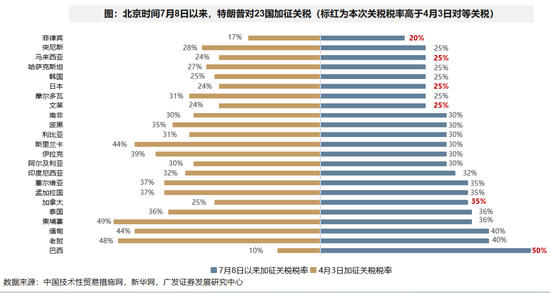

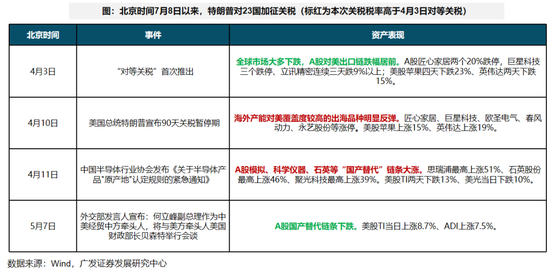

本周“对等关税”90天豁免期结束,海外关税再起波澜,特朗普自7月7日(北京时间7月8日)起陆续对23国加征关税,并威胁对钢铁和药品加关税。

(1)北京时间7月8日,特朗普对日本、韩国、泰国等14国加关税;

(2)北京时间7月10日,特朗普对巴西等8国加关税;

(3)北京时间7月11日,特朗普宣布对加拿大加征35%关税。

以上关税均在8月1日起实施,其中巴西、日本、菲律宾、马来西亚、文莱、加拿大等国的关税税率超过4月对等关税(加拿大为3月)。此外,特朗普还威胁对钢铁加50%关税(8月1日起实施),对药品加200%关税(可能在一年到一年半后生效)。

不过,与4月股市的剧烈波动不同,本次关税交易呈现明显的“钝化特征”,全球股市开始对特朗普关税脱敏。

回顾4-5月,“关税交易”是股市的主导线索之一,特朗普的一言一行经常可以显著影响股价。

例如,具体到A股和美股,A股的对美出口链和国产替代链条、美股科技股是“关税交易”主要影响的三个品种。对等关税推出之后, A股对美出口链、美国科技股均跌幅较深;4月10日特朗普宣布90天豁免,A股当中,海外产能对美覆盖度较高的出海品种猛烈反弹,美股科技股反弹斜率也较高。

此外,A股的国产替代链条也在进行“关税交易”。4月11日中国半导体行业协会发布“原产地”认证通知,A股模拟、科学仪器、石英等国产替代链条大涨,并在5月7日中美开始合谈后大跌。

因此,本周到了关税豁免90天到期日、且A股出口链(含海外算力)及美股科技股均已积累了较大涨幅,市场对关税反复较为担忧。

但事后来看,本周关税如期升级,但全球股市明显对“特朗普关税大棒”脱敏,“关税交易”呈现“钝化”的特征。

从日本、韩国、泰国、马来西亚、印尼,乃至于A股和美股的整体表现来看,全球市场已不再对关税作出反应。

具体到A股和美股的结构亦是如此,例如7月8日特朗普对泰国等东南亚国家加关税,按逻辑线性外推,可能影响A股出海的光模块、PCB及部分其他出口链公司、进而影响美股科技股,但股价并未作出反应,光模块/PCB反而大涨;特朗普威胁对药品加关税,逻辑上受影响的A股CXO和美股药企亦延续涨势。

那么,为什么全球股市开始对“特朗普关税大棒”脱敏?

特朗普这三个月经常表现出的“反复”固然是一个原因,市场逐渐意识到“关税可以谈、谈不拢可能也会延期”,因此不再像4月一样根据特朗普的一举一动来线性外推并进行交易。

更为重要的是,基本面开始成为了市场定价的主导因素,市场可能开始定价“全球共振复苏”的可能性。类比20年初疫情,市场前期亦不相信股市可以快速补缺口,但随着全球共振宽松带来经济改善预期,“基本面”转而成为市场核心定价线索,股市对疫情反复逐渐脱敏。本轮来看,在美国软着陆+欧洲复苏预期抬升的背景下,市场确实可能像2020年一样,转为定价基本面的变化,而对关税等外生变量逐渐脱敏。

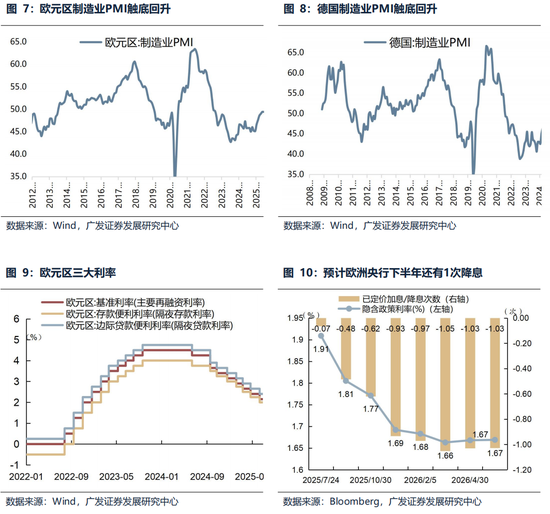

那么当前全球基本面能否逐渐复苏?首先从静态PMI来看,全球确实已经有了共振复苏的趋势。当前来看,美国、欧洲、东盟、巴西、印度等PMI大多已在磨底,或是已在边际改善。

向后展望,“大美丽法案”带来美国软着陆预期,降息+财政扩张驱动欧洲复苏,“基本面”可能继续成为市场的定价核心,不宜再把关税作为主要交易因子。

美国方面:7月4日当天 “大美丽”法案正式生效。据CRFB数据,最终版本在未来10年增加3.4万亿美元基础财政赤字,并将提高联邦法定债务上限5万亿美元,这也是美国史上最大幅度的债务上限调整,避免美国政府2025年8-9月触及债务上限“X-Date”的风险,并为2025-2026财年政府支出提供“缓冲空间”。短期看,大美丽法案预计会对美国经济增长形成刺激。

欧洲方面:24年后欧洲经历8次降息,PMI企稳回升。根据隔夜指数掉期隐含欧央行降息前景计算,欧央行的降息周期步入尾声,预计下半年还有一次降息。后续来看,德国财政在长达十余年的“债务刹车”制度开始转向,十年万亿欧元财政刺激计划出台,也有望对经济形成支撑。2025年6月24日,德国政府内阁批准了2025年财政预算草案和2026年财政预算框架(包含一份到2029年的中期财政计划)。根据预算框架,未来几年投资额将大幅度增加。2024年德国投资额仅为745亿欧元,而新通过的2025年德国增加投资额至1157亿欧元,2026年投资额度约为1236亿欧元。到2029年,德国将维持每年约1200亿欧元的投资。

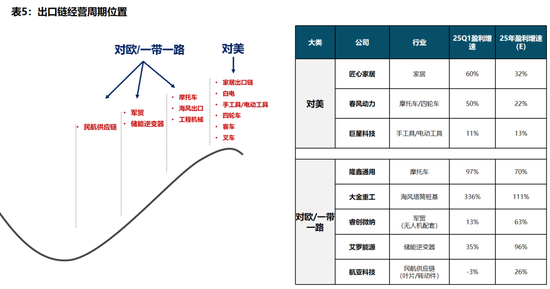

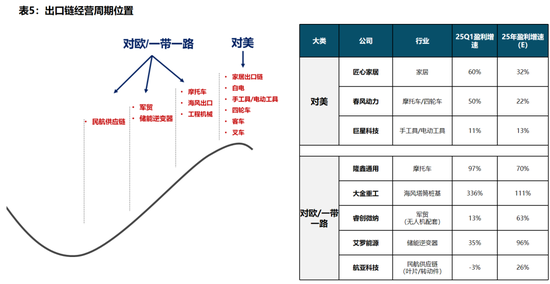

回归A股投资,全球市场已经在对关税脱敏,建议后续同样淡化“关税交易”,回归基本面定价。全球经济主要关联的品种是出口产业链,那么,出口产业链现在的基本面位置怎么样?大概分为三档——

(1)对美出口链大多处于基本面“筑顶”阶段,已处于降速周期。

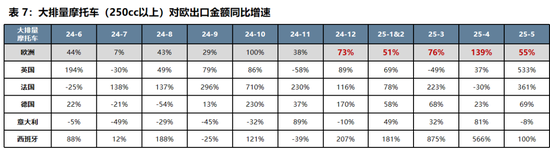

(2)处于景气扩张阶段的是对欧出口链,包括海风、摩托车、工程机械等。基本面位置分化的背后是美国、欧洲需求复苏的分化(24年美国复苏、25年欧洲复苏)。

(3)更为左侧,还有部分对欧及对一带一路出口品种有望困境反转,例如储能逆变器、军贸、民航供应链等。

对于投资而言,出口链难以提估值(难追踪、汇兑/关税/运价/地缘政治等干扰因素太多),主要挣业绩的钱。历史来看出口链公司估值主要在10-30X之间波动,中枢在15X左右,23-24年出口链景气代表估值最多给到了25X左右。

因此,建议首选处于景气扩张阶段的摩托车、海风、工程机械,次选有望困境反转的储能逆变器、军贸、民航供应链。对于处于降速阶段的对美出口链,优选有自主品牌/开店/拓份额等供给侧逻辑的龙头,如部分家居、四轮车龙头。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1.下游需求

房地产:30个大中城市房地产成交面积累计同比下降4.83%,30个大中城市房地产成交面积月环比下降3.92%,月同比下降22.08%,周环比下降48.11%。国家统计局数据,1-5月房地产新开工面积2.32亿平方米,累计同比下降22.80%,相比1-4月增速上升1.00%;5月单月新开工面积0.53亿平方米,同比下降18.72%;1-5月全国房地产开发投资36233.84亿元,同比名义下降10.70%,相比1-4月增速下降0.40%,5月单月新增投资同比名义下降12.37%;1-5月全国商品房销售面积3.5315亿平方米,累计同比下降2.90%,相比1-4月增速下降0.10%,5月单月新增销售面积同比下降4.56%。

汽车:乘用车:7月1-6日,全国乘用车市场零售23.8万辆,同比去年7月同期增长1%,较上月同期下降6%,今年以来累计零售1,114万辆,同比增长11%;7月1-6日,全国乘用车厂商批发23.3万辆,同比去年7月同期增长39%,较上月同期增长0%,今年以来累计批发1,351.2万辆,同比增长13%。新能源:7月1-6日,全国乘用车新能源市场零售13.5万辆,同比去年7月同期增长21%,较上月同期下降11%,新能源市场零售渗透率56.7%,今年以来累计零售560.4万辆,同比增长33%;7月1-6日,全国乘用车厂商新能源批发12.5万辆,同比去年7月同期增长31%,较上月同期增长0%,新能源厂商批发渗透率53.6%,今年以来累计批发657.2万辆,同比增长37%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周涨1.52%至3216.00元/吨,不锈钢现货价格本周较上周涨0.13%至12976.00元/吨。截至7月11日,螺纹钢期货收盘价为3133元/吨,比上周上升1.99%。钢铁网数据显示,6月下旬,重点统计钢铁企业日均产量225.70万吨,较6月中旬上升6.41%。5月粗钢累计产量43163.10万吨,同比下降1.70%。

化工:截至6月30日,苯乙烯价格较6月20日涨129.84%至7856.40元/吨,甲醇价格较6月20日涨570.28%至2316.90元/吨,聚氯乙烯价格较6月20日涨83.39%至4824.60元/吨,顺丁橡胶价格较6月20日跌324.83%至11416.70元/吨。

3.上游资源

国际大宗:WTI本周涨2.93%至68.45美元,Brent涨3.09%至70.63美元,LME金属价格指数涨1.00%至,大宗商品CRB指数本周涨1.20%至303.52,BDI指数上周涨15.81%至1663.00。

炭铁矿石:本周铁矿石库存下降,煤炭价格上涨。秦皇岛山西优混平仓5500价格截至2025年7月7日涨0.88%至0.00元/吨;港口铁矿石库存本周下降0.81%至13768.00万吨;原煤5月产量上升3.59%至40328.40万吨。

(二)股市特征

股市涨跌幅:上证综指本周上涨1.09%,行业涨幅前三为房地产(申万)(6.12%)、钢铁(申万)(4.41%)、非银金融(申万)(3.96%);跌幅前三为煤炭(申万)(-1.08%)、银行(申万)(-1.00%)、汽车(申万)(-0.41%)

动态估值:A股总体PE(TTM)从上周17.57倍上升到本周17.80倍,PB(LF)从上周1.63倍上升到本周1.65倍;A股整体剔除金融PE(TTM)从上周24.87上升到本周25.19倍,PB(LF)从上周2.16倍上升到本周2.19倍。创业板PE(TTM)从上周44.08倍上升到本周45.06倍,PB(LF)从上周3.55上升到本周3.62倍;科创板PE(TTM)从上周的78.25倍上升到本周79.36倍,PB(LF)从上周4.03倍上升到本周4.08倍。沪深300 PE(TTM)从上周12.75倍上升到本周12.85倍,PB(LF)从上周1.35倍上升到本周1.36倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为建筑材料、电力设备、商贸零售。PE(TTM)分位数扩张幅度最小的行业为汽车、家用电器、银行。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、基础化工、电力设备、建筑装饰、公共事业、交通运输、环保、美容护理、社会服务、家用电器、轻工制造、农林牧渔、食品饮料、通信、非银金融估值低于历史中位数。房地产、计算机估值高于历史90分位数。从PB角度来看,申万一级行业中,石油化工、有色金属、基础化工、钢铁、建筑材料、电力设备、机械设备、建筑装饰、公共事业、交通运输、房地产、环保、美容护理、社会服务、家用电器、轻工制造、纺织服饰、商贸零售、农林牧渔、食品饮料、通信、非银金融估值低于历史中位数。房地产、计算机估值高于历史90分位数。从PB角度来看,申万一级行业中,石油化工、有色金属、基础化工、钢铁、建筑材料、电力设备、机械设备、建筑装饰、公共事业、交通运输、房地产、环保、美容护理、社会服务、家用电器、轻工制造、纺织服饰、商贸零售、农林牧渔、食品饮料、医药生物、计算机、传媒、通信、银行、非银金融估值低于历史中位数。本周没有行业估值高于历史90分位数。本周股权风险溢价从上周2.38%下降至本周2.31%,股市收益率从上周4.02%下降至本周3.97%。

融资融券余额:截至7月10日周四,融资融券余额18737.06亿元,较上周上升1.12%。

AH溢价指数:本周A/H股溢价指数下降到128.52,上周A/H股溢价指数为130.88。

(三)流动性

7月7日至7月11日期间,央行共有5笔逆回购到期,总额为6522亿元;5笔逆回购,总额为4257亿元。公开市场操作净回笼(含国库现金)共计2265亿元。

截至2025年7月11日,本周上升3.27BP至1.5086%,SHIBOR隔夜利率上升0.30BP至1.3330%;期限利差本周下降0.53BP至0.2951%;信用利差下降1.40BP至0.3209%。

(四)海外

美国:本周三公布5月消费信贷折年率1.21%,前值4.03%;本周四公布7月5日初请失业金人数22.7万人,前值23.2万人。

欧元区:本周一公布5月欧元区零售销售指数同比1.90%,前值3.00%;本周三公布5月欧元区CPI同比1.90%,前值2.20%。

英国:本周五公布英国5月工业生产指数同比-0.31%,前值0.31%。

日本:本周二公布6月M2同比0.90%,前值0.60%,6月M3同比0.40%前值0.20%。

海外股市:标普500上周跌0.31%收于6259.75点;伦敦富时涨1.34%收于8941.12点;德国DAX涨1.97%收于24255.31点;日经225跌0.61%收于39569.68点;恒生涨0.93%收于24139.57点。

(五)宏观

通胀数据:中国6月PPI同比-3.60% ,前值-3.30%;中国6月CPI同比0.10%,前值-0.10%。

三、下周公布数据一览

下周看点:中国6月进出口数据、中国6月社会融资数据、中国6月金融数据(M1、M2、M3)、中国6月社会消费品零售总额当月同比、中国6月固定资产投资累计同比、中国6月工业增加值当月同比、美国核心CPI同比、英国6月核心CPI环比、美国6月核心PPI环比及同比、欧元区6月CPI同比及环比、美国6月零售销售同比、日本6月CPI环比、美国6月私人住宅新屋开工数。

7月14日周一:中国6月进出口数据、中国6月社会融资数据、中国6月金融数据(M1、M2、M3);

7月15日周二:中国6月社会消费品零售总额当月同比、中国6月固定资产投资累计同比、中国6月工业增加值当月同比、美国核心CPI同比;

7月16日周三:英国6月核心CPI环比、美国6月核心PPI环比及同比;

7月17日周四:欧元区6月CPI同比及环比、美国6月零售销售同比;

7月18日周五:日本6月CPI环比、美国6月私人住宅新屋开工数。

四、风险提示

地缘政治冲突超预期,使得大宗商品价格超预期上行,进一步造成全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期,特别是美联储降息节奏、美债利率下行幅度低于预期;

国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫等。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《广发策略:全球股市对特朗普关税脱敏的背后》

京ICP备2025104030号-12

京ICP备2025104030号-12

还没有评论,来说两句吧...